【债研工具箱系列1】房地产业链条的领先滞后——从销

本文主要研究内容分为三个层面:房地产开发投资对上游建材商品价格的带动作用、销售对地产投资的拉动作用,以及影响房地产销售的主要因素。

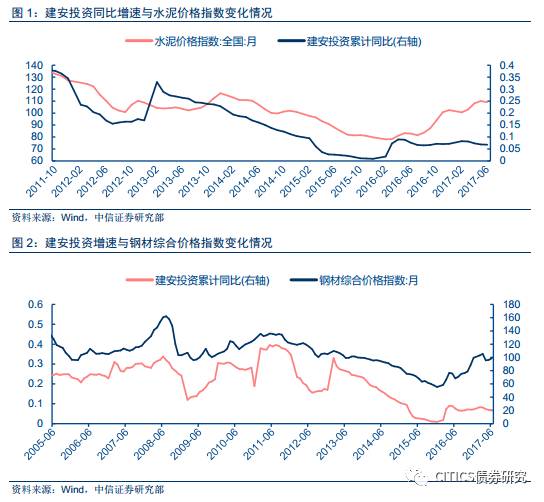

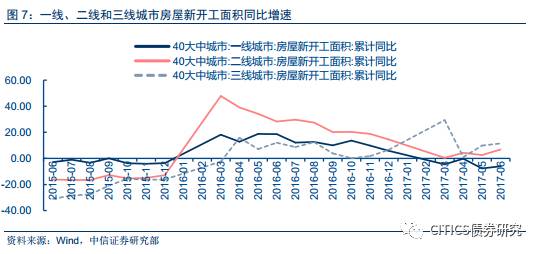

房地产开发投资对建材等商品价格的带动作用:1)房地产建安投资对建材价格的拉动效果,在2016年6月份前后呈现不同规律。2016年6月之前建安投资增速与水泥及钢材价格变动方向基本一致,但在去年6月之后建安投资与建材价格的上述关系发生改变,主要原因是供给侧改革。2)投资额中土地购置费用占比的不同,影响地产投资对建材价格的拉动效果,以建安投资总和占比和土地购置费占比来看,我国房地产开发投资完成额中建安投资占比稳中略升,而土地购置费占比略有下降,说明相同额度的地产开发投资额对建材市场价格的拉动作用或略有上升。3)地产投资未来对上游建材价格的拉动以及最终对PPI的支撑作用或受限,部分三四线城市成交土地溢价率攀升,未来土地购置费占比或将有所上升。三线城市土地购置费虽稳中略有下降趋势,但近期部分三线城市土地市场明显升温。总体来看建安投资自去年6月开始同比增速基本持平,对建材市场支撑力度有限,且一二线房地产市场新开工面积增速与去年同期相比处于较低位置,三线城市同比增速回落后有所上升,可以看出房企未来开发意愿略显不足。

销售对地产投资的拉动作用:1)现房销售对应库存去化,期房销售对地产投资起到较大的拉动作用。期房销售额约为现房的3.5倍且比值大体呈现下降趋势,除08年金融危机前后两者销售额同比增速基本保持一致。对于三线年后现房和期房销售同比增速出现分化,对应棚户改造的推进及棚改货币化施行。2)2009年以来房地产开发商风险偏好在逐步下降,且从2016年四季度以来,房地产销售对房地产投资的领先关系被打破。一方面可能是由于一二线城市的房地产调控政策出现了外溢效应,使得三四线购房需求高涨并推动三四线新建房产价格,房产价格的上升使开发商有利可图。另一方面这种销售与投资领先性的打破还与三四线城市的棚改货币化安置政策有关。3)销售面积增速基本领先地产投资,房价与地产投资变化方向及时点基本一致,或说明房价对地产投资有决定性作用。4)下半年三四线城市地产市场量、价两方面均存在压力,期房销售对三四线城市地产投资的拉动或难保持一直增长的态势。从价上来说,三线城市商品房销售面积与销售额的分歧,显示三四线城市未来调控房价的可能性增加。从量上来看,多省2017年上半年棚改货币化安置推进较快,本年任务完成情况较好,下半年继续对房地产市场发力程度或将有限。

三角度验证房地产销售的先行指标。1)金融宽松程度对销售产生直接影响,融资成本与房地产销售基本呈现相反走势。基准利率下降时,商品房销售额同比增速均呈现上升趋势,理财产品利率与销售增速也呈现相反的走势。此外房贷的收紧能够抑制居民买房的需求,且房贷对居民购房需求的传导具有及时性。2)财富程度增加或并不意味着地产销售会相应增长。我们发现、个人存款与商品房销售额同比变化同步性较差,故而认为财富效应对地产销售的影响较小,推测可能政策因素为销售变化的主导因素。3)棚改货币化是本轮周期中影响三四线地产销量的新元素。PSL与棚户区改造相关的企业债券发行等是棚改货币化安置资金一大来源。另一方面通过对房地产相关政策简要梳理,可以发现政策调控是地产销售变动的主要原因。

本文主要研究房地产产业链条各个环节统计数据之间的传导效应。主要研究内容分为三个层面:房地产开发投资对上游建材商品价格的带动作用,销售对地产投资的拉动作用,以及影响销售的主要因素。

对于房地产开发投资对建材等商品价格的带动作用,我们发现房地产投资中的建安投资与建材市场价格总体呈现正相关关系,投资额中土地购置费用占比的不同,会影响地产投资对建材价格的拉动效果,并由此进一步分析认为未来建安投资与土地购置费和建安投资占比变化在一定程度上取决于三四线城市房地产市场能否持续火热,在目前部分三四线城市房地产市场土地溢价率上升较快且房企未来开发意愿稍显不足的情况下,地产投资对未来建材需求以及价格的拉动,以及最终对PPI的支撑作用或将有限。

对于销售对地产投资的拉动作用,一方面我们发现销售中期房与现房销售对应的目的不同,其中期房对于投资的拉动作用更大,且三四线城市期房与现房销售规律明显不同于一二线,主要原因为棚改货币化,另一方面我们分析了销售对投资拉动领先时间长短变化,从中可以看出开发商的风险偏好下降,且销售对投资领先的关系逐步被打破。最后,我们分析了量价关系对地产投资拉动影响,发现地产销售面积作为“量”的衡量指标增速先行与地产投资,而价格指标房价基本与地产投资增速同步。

对于影响销售的因素,我们研究发现,金融环境宽松程度、房地产政策因素有影响,而居民收入、财富效应的影响则不明显。

本章主要探讨房地产投资中的建安投资与上游建材市场的关系,一方面我们发现房地产投资中的建安投资与建材市场价格总体呈现正相关关系,但在去年6月之后建安投资与建材价格的上述关系发生改变,主要原因是供给侧改革。此外,投资额中土地购置费用占比的不同,会影响地产投资对建材价格的拉动效果。一二线城市由于地价较贵,在相同地产投资额中土地购置费依然上升,三线城市土地购置费虽稳中略有下降趋势,但近期部分三线城市土地市场明显升温,故而地产投资未来或对上游建材价格拉动作用或受限。

以水泥和钢铁为例,选取水泥价格指数以及钢材综合价格指数衡量上游建材市场价格变动情况,可以看出2016年6月之前建安投资增速与水泥及钢材价格变动方向基本一致。房地产开发投资完成额主要包括:建筑工程、安装工程、设备工器具购置、配套工程投资(配套工程投资统计在2014年被取消)和其他费用。其中建筑工程投资和安装工程投资(统称为“建安投资”)均与施工关节相关,故而与上游建材市场等产生直接的联系。建安投资对水泥价格变化有一定程度的领先性,2016年之前,当建安投资对水泥价格大概领先10个月左右。而钢材价格基本呈现同步变化趋势,说明地产投资对建材等商品价格有一定拉动作用。

但在去年6月之后建安投资与建材价格的上述关系发生改变,主要原因是供给侧改革。2016年国务院把化解产能过剩作为重中之重的工作,继国发[2009]38号文 《关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见的通知》中提出“严格控制新增水泥产能”,2013年国发〔2013〕41号文件《关于化解产能严重过剩矛盾的指导意见》提出坚决“遏制产能盲目扩张”之后,国办发〔2016〕34号文件《关于促进建材工业稳增长调结构增效益的指导意见》再次明确提出严禁新增产能。2016年水泥行业推进供给侧结构性改革,以“稳增长、调结构、增效益”为重点,行业采取了包括错峰生产、开展行业自律、加强区域协调、市场整合等一系列措施,使多数区域市场供求关系得到阶段性的改善,水泥价格持续回升。2016年2月份,国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》6号文,明确5年时间化解钢铁过剩产能1-1.5亿吨。2015年12月,中国钢材市场价格跌入谷底,供给侧改革启动后,在化解过剩产能的推动下,中国钢材市场供需关系明显改善,市场价格震荡回升。

建安投资同比增速与上游钢材及水泥价格大体呈现同向走势,在一定程度上可以由土地购置费与建安投资在房地产开发投资中总量占比变化估计房地产投资对上游建材价格的拉动情况。从图3中可以看出,房地产开发投资完成额中建筑工程费用占比最高,基本稳定在60%左右,其次是其他费用,占比基本为20%左右,而在其他费用中基本以土地购置费为主,所以地产开发投资完成额主要包括建安投资与土地购置费。当土地购置费用占比较大时,虽然房地产开发投资完成额也会相应提升,但土地购置费的支出并不会对上游建材产生影响,故而相同额度的投资额对建材价格的拉动效果会因此有所差别。以建安投资总和占比和土地购置费占比来看,我国房地产开发投资完成额中建安投资占比稳中略升,而土地购置费占比略有下降,说明相同额度的地产开发投资额对建材市场价格的拉动作用或略有上升。

地产投资未来对上游建材价格的拉动作用或受限,部分三四线城市成交土地溢价率攀升,未来土地购置费占比或将有所上升。一二线城市由于地价较贵,在相同地产投资额中土地购置费依然上升,三线城市土地购置费虽稳中略有下降趋势,但近期部分三线城市土地市场明显升温。从图5中可以看出,自2013年3月一线和二线城市土地购置费占比回落至低点开始,土地购置费占比一路呈现上升波动趋势。反而三线城市长期来看土地购置费占比略有下降,占比较低,但未来随着三四线城市土地市场争夺越发激烈,三线城市近期成交土地溢价率已经达到40%-50%。根据证券时报7月2日的报道,2017年上半年,全国50 个城市的土地溢价率排名中,排名前10 位的城市分别为清远、南昌、珠海、合肥、嘉兴、惠州、佛山、肇庆、漳州和镇江,溢价率分别为214%、147%、137%、122%、121%、100%、99%、86%、82%和81%。在这10 个城市中三线个,这说明三线城市的土地市场有明显的升温。

建安投资自去年6月开始同比增速基本持平,对建材市场支撑力度有限,且一二线房地产市场新开工面积增速与去年同期相比处于较低位置,三线城市同比增速回落后有所上升,总体来说房企未来开发意愿略显不足。房地产开发投资除了购置土地外,施工期内投资与购买建材联系较大,即建安投资。而施工期内投资与施工面积有关,施工面积受新开工面积的影响较大,且一定程度上新开工面积可以反映未来房企的开发意愿。当房企认为未来需求会上升有利可图时,会增加新开工面积,进而带动施工期内投资,拉动上游建材市场。从图7中可以看出一线年中至今一直处于下降趋势,而二线城市新开工面积在去年同比大幅上升后快速下降至2017年3月后小幅回升,三线月基本呈现上升趋势,但在4月同比下降后虽略有上升但增幅较缓。总体来看近期房企开发意愿或显不足。

未来建安投资与土地购置费和建安投资占比变化在一定程度上取决于三四线城市房地产市场能否持续火热,在目前部分三四线城市房地产市场土地溢价率上升较快且房企未来开发意愿稍显不足的情况下,地产投资对未来建材需求以及价格的拉动,以及最终对PPI的支撑作用或将有限。

本章主要讨论销售对地产投资拉动,一方面我们发现销售中期房与现房销售对应的目的不同,其中期房对于投资的拉动作用更大,且三四线城市期房与现房销售规律明显不同于一二线,主要原因为棚改货币化,另一方面我们分析了销售对投资拉动领先时间长短变化,从中可以看出开发商的风险偏好下降,且销售对投资领先的关系逐步被打破。最后,我们分析了量价关系对地产投资拉动影响,发现地产销售面积作为“量”的衡量指标增速先行与地产投。

雷火电竞app官网